近日,伽马数据发布了《2022年上市游戏企业竞争力报告》,本次报告以证券市场为核心,着重分析上市游戏企业在证券市场的整体表现及个体表现,并给到部分数据未来预期。

本篇文章仅采用《2022年上市游戏企业竞争力报告》的部分数据。欲获取报告请关注伽马数据官方微信公众号“游戏产业报告”,并扫描下方二维码添加伽马数据企业微信。

产业现状:

收入占比75.6%主导产业发展,

197家企业数量维稳

统计结果显示,截止2022年6月30日国内涉及游戏的上市企业数量共197家,贡献的游戏产业市场份额却超过75%,因此现阶段上市游戏企业依然主导产业发展。

数据来源:伽马数据(CNG)注:样本产品为伽马数据监测的国内市场客户端与移动游戏产品,选取范围为两终端综合流水排名前300产品。

数据来源:伽马数据(CNG)注:在多个证券市场上市的企业计入多次。但上市游戏企业进一步发展面临挑战。一方面受企业上市意愿下降、上市难度提升等因素影响,上市游戏企业总量仅较3年前增加1家,缺乏活力注入;另一方面,上市游戏企业在新兴细分领域的发展速度相对较慢,致使市场份额略有缩减。

产业价值(一):

板块股价指数3年增长11%,

Q1归母净利润及增速近似产业TOP3

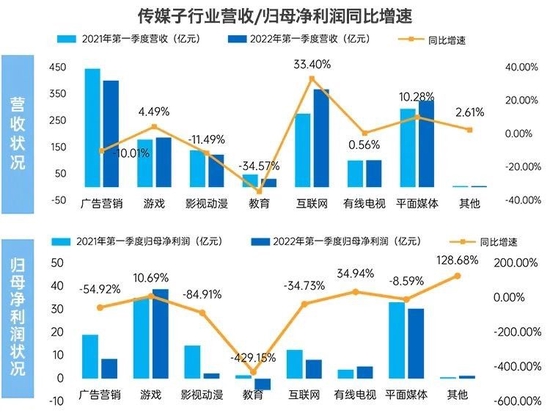

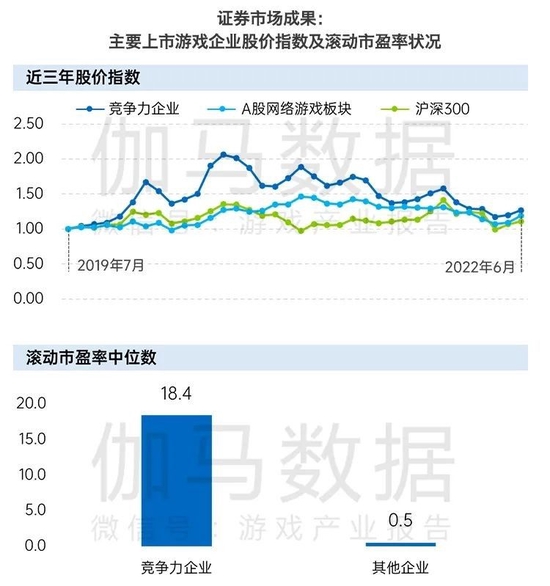

与近似产业比较,游戏产业的投资回报相对较优。2022年6月A股游戏板块股价指数为1.11,虽然弱于沪深300,但高于文化传媒与影视概念板块。

数据来源:伽马数据(CNG)注:指数计算方法为将2019年7月各板块股价均设为净值“1”,根据市场实际增长情况研究净值变化趋势。

数据来源:wind,中国银河证券研究院

这主要由于用户需求为游戏产业带来较为广阔的市场空间,进而吸引资本涌入、推动产业快速发展。同时,市场空间与资本注入的双重加持也推动了产品研发技术、美术内容等层面取得显著进步,进而以优质产品拉动用户需求的扩张。中国游戏产业形成了“用户需求带动市场规模——市场规模反哺产品质量——产品质量进一步拓展用户需求”这一正向循环,这也是部分同类产业所欠缺的。

产业价值(二):

自身表现弱于同期,

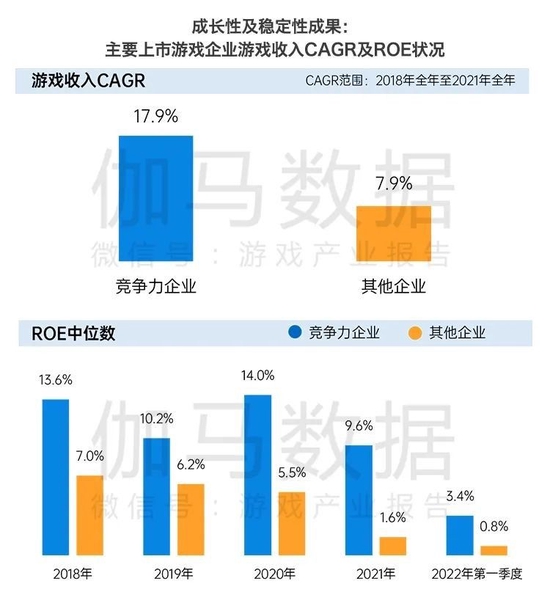

ROE中位数全年3.6%第一季度1.6%

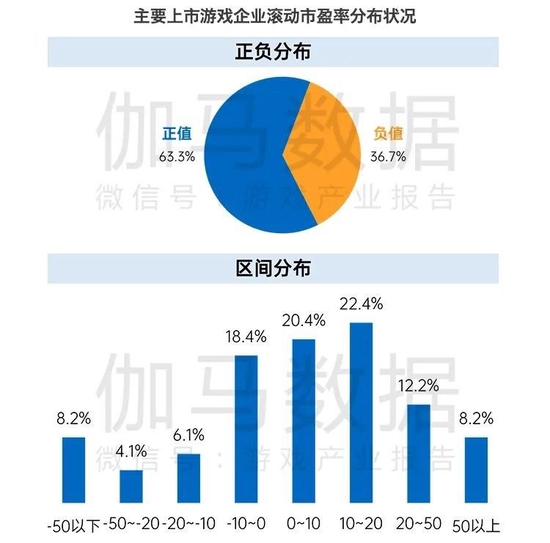

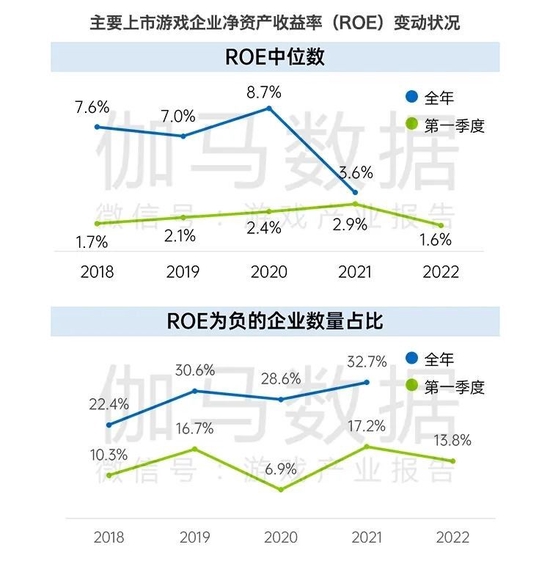

与自身比较,游戏产业近期的发展状况有所下滑。从滚动市盈率来看,36.7%主要上市游戏企业市盈率为负值;从ROE来看,2021年全年ROE中位数下降近6成,2022年第一季度降幅也超4成。

数据来源:伽马数据(CNG)

注:滚动市盈率统计日期为2022年6月30日。

注:受四舍五入影响,下图中负值占比与上图略有不同

数据来源:伽马数据(CNG)

但本质上,表现弱于历史同期是由于主要上市游戏企业内部的进一步分化导致的,随着产业由粗放式发展转向精细化运作,部分得益于产业整体发展浪潮获得成长,但自身在研发、获客等层面积累较浅的企业衰退明显,进而拉低产业整体表现。

产业价值(三):

积淀较深企业优势凸显,

半年游戏收入40亿元以上企业CAGR达23.8%

与主要上市游戏企业整体表现弱于历史同期相对,产业积淀较深企业的优势逐步显现,从数据上看高收入的企业大多兼具较高增速。

数据来源:伽马数据(CNG)注:由于部分企业游戏收入量级过高,难以与其他企业置于同一比例尺下衡量,因此“40亿元以上”区间仅用以划分企业,比例尺与其余区间不同。

同时,游戏用户、产业资源也在加速向这部分企业聚集,巩固其未来竞争力,伽马数据认为市场及投资者应对其重点关注。

价值来源:

稳定性+主要增长点

上文中,伽马数据对产业的证券市场价值进行梳理及评估,评估结果通过分析价值来源得到,即增长潜力。增长潜力由稳定性与主要增长点两部分组成,当主要增长点贡献的收入高于自然衰退带来的减量时,增长潜力将释放,并转化为产业证券市场价值。

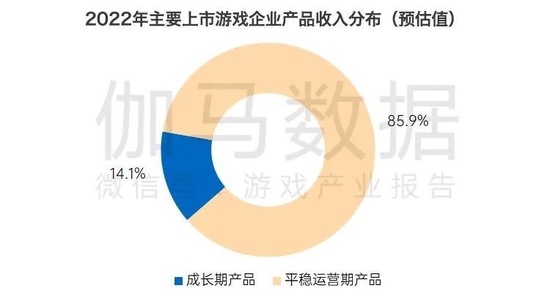

价值来源——平稳运营期产品:

平稳运营期产品流水贡献及保值程度均超8成,

助力巩固收入基础

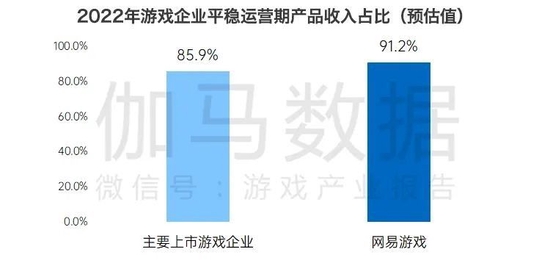

如前所述,产品稳定性将通过减少新品压力、降低增长门槛的方式作用于企业发展。伽马数据认为当前主要上市游戏企业具备较强的稳定性,这是由于2022年平稳运营期产品的流水贡献比例有望达85.9%,占比较高,可以持续发挥营收效果。

数据来源:伽马数据(CNG)

注1:平稳运营期产品指2021年6月30日及之前上线的产品。

注2:成长期产品指2021年6月30日之后上线的产品。

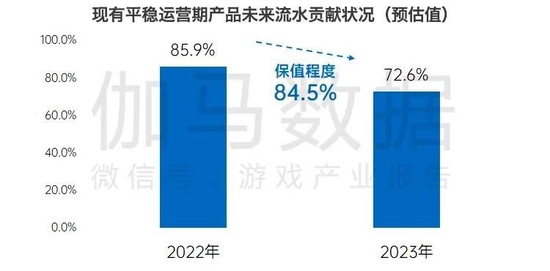

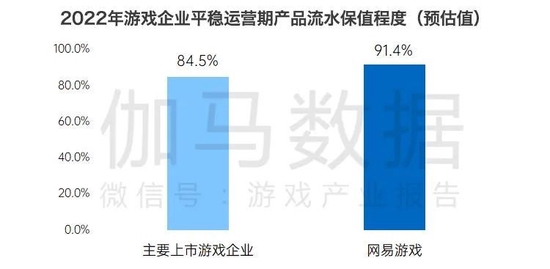

从贡献比例的成因来看,现有平稳运营期产品2023年总流水有望达到今年全年的84.5%,即保值程度为84.5%,这意味着较高的现有产品流水占比主要基于长线运营达到,而非新品数量减少释放的市场空间。因此由平稳运营期产品构筑的收入基础有望长期延续。

数据来源:伽马数据(CNG)

价值来源——新品:

新品数量同比下降7.6%,

高质量新品获取能力成未来关键

据伽马数据统计,近年新上线产品的数量呈下降趋势,用户偏好、政策环境是导致新品现状的主要因素,并有较高可能性在未来延续,因此高质量新品获取能力成上市企业发展关键。

数据来源:伽马数据(CNG)

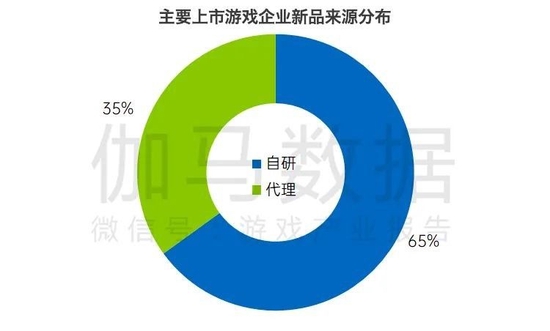

强化自研产品打磨、注入资源取得外部产品代理权,是上市游戏企业增强新品能力的重要方式。目前上市游戏企业65%新品来源于自研,企业对美术、玩法等层面的研发要求更为严格,相比于以往投入更多资源打磨新品质量;在产品代理方面,上市企业借助于自身的资本、品牌等优势,通过投资、收购、IP合作、研发合作等更为多元化的方式,与高质量产品深度绑定,帮助代理产品从各个层面提升质量。

数据来源:伽马数据(CNG)

价值来源——海外市场:

9成以上国家头部榜单中多款产品来自中国,

头腰部产品质量提升或助推占比

提升产品质量是中国游戏企业从海外市场创收的重要手段,在头部产品的带动下,中国自研产品在95%的国家头部榜单中入榜10款以上产品。现阶段,仅约一成的国家头部榜单中有3成以上产品来源于中国自研,中国游戏企业提升空间仍较大。而随着更多企业对游戏精品化的认同与投入,腰尾部产品的质量将逐步提升,进而带动出海收入增长。

数据来源:伽马数据(CNG)注:单日入榜状况指2022年6月30日中国自研移动游戏进入iOS畅销榜的状况。

价值来源——研发能力:

创新及产品质量新增一成用户满意,

研发费用增速达30%

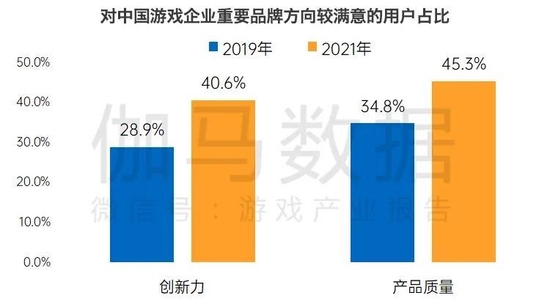

研发投入作用于产品精品化,并从强化新品吸引力、延长现有产品生命周期等方面贡献收入。现阶段,先期研发投入已有成果产出,例如对企业创新力、产品质量较为满意的用户比例均较两年前增加一成,并通过流水体现。在此基础上,企业研发投入仍在加码,2021年主要上市游戏企业研发费用增速达30%,预计未来将有更多产品、更多企业实现游戏精品化。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)注:由于腾讯控股的研发费用过高,对市场整体的影响过大,为更客观反映主要上市游戏企业普遍状况,本图数据统计不含腾讯控股。

价值来源——细分领域:

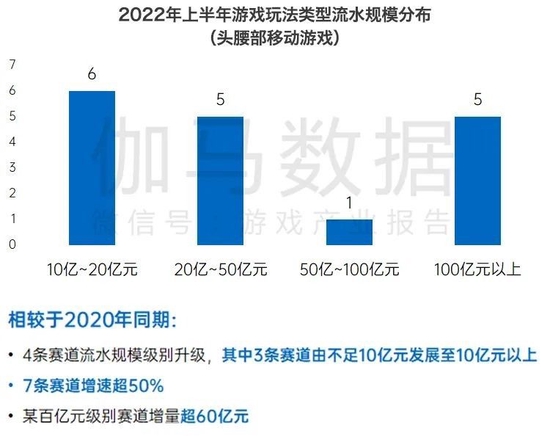

半年流水超10亿元的玩法赛道达17条,

潜力赛道持续涌现

细分赛道是用户需求的产物,由于用户需求不断发展,细分赛道也将随之成长,进而成为产业增长点的重要来源,现阶段头腰部移动游戏市场中已有17条玩法赛道半年流水超10亿元。未来,细分赛道或将从两个方面为产业提供增长支撑,一方面,新增细分赛道意味着新的增量来源,在细分赛道持续涌现的当下,增长来源仍在扩大;另一方面,在存量用户需求的支撑下,发展较为成熟的赛道依然具备成长空间,例如某百亿元级别赛道,2022年上半年较2020年同期的增量超60亿元。

数据来源:伽马数据(CNG)

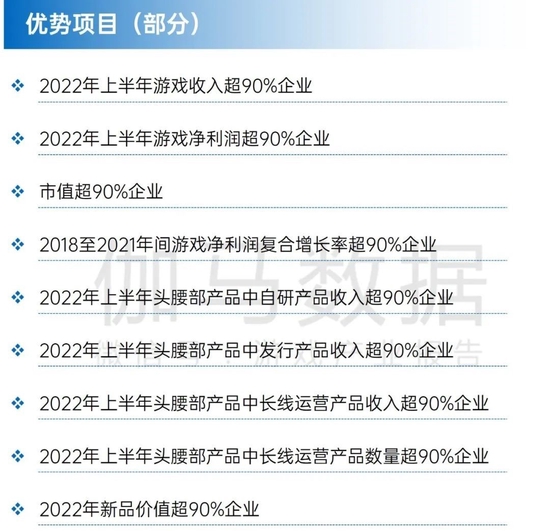

竞争力企业评选:

模型怎么定?哪些企业好?成果如何?

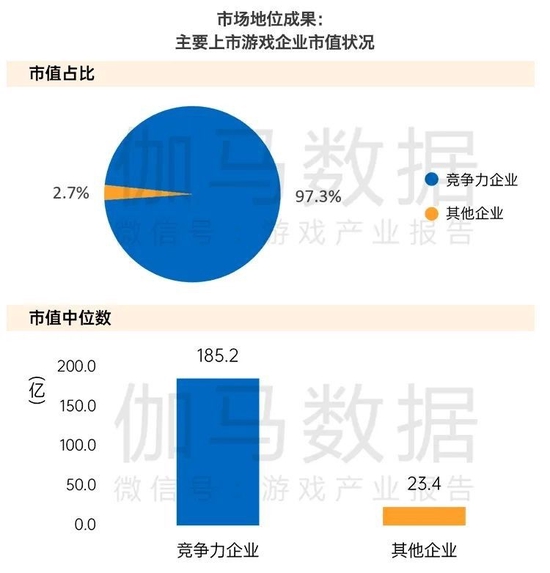

产业投资价值的基础上,伽马数据选出产业内部表现较佳的上市企业作为竞争力企业,产业潜力与个体能力相结合,竞争力企业有望释放更高的市场潜力。企业竞争力的评估上,伽马数据从市场地位、成长性、稳定性三方面建模,其中市场地位主要衡量现有成果及资源积累,成长性主要衡量预期发展速度,稳定性主要衡量风险抵抗能力。

评选出的竞争力企业拥有更佳的证券市场表现,例如股价指数优于沪深300。从形成结果的直接成因来看,竞争力企业在成长性、稳定性、市场地位方面的表现同样较优,评估指标与竞争力企业证券市场成果存在正相关关系。同时,由于平稳运营产品、海外市场等构成三大指标的深层成因作用发挥较为稳定,因此有望带动竞争力企业在较长周期内保持竞争力。

数据来源:伽马数据(CNG)注:滚动市盈率统计日期为2022年6月30日。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)注:市值统计日期为2022年6月30日。

竞争力及潜力企业:竞争力来源分析

▍网易游戏

市场地位及成长性得分均超九成企业,

产品稳定性巩固增长基础

网易游戏稳定性超过80%企业,市场地位及成长性得分超过90%企业。构成评分的原因中,现有产品的流水保值能力是带动网易游戏增长的核心因素,同时,伽马数据也看好网易游戏在出海等方面的布局。

数据来源:伽马数据(CNG)

2022年流水稳定性有望超90%,

夯实企业增长基础

据伽马数据测算,2022年网易现有产品的流水有望达去年同期的91.4%,产品稳定性较强。伽马数据认为,随着游戏业务体量增长,高稳定性将在网易游戏竞争力提升的过程中发挥愈加重要的作用。这主要是由于现有产品的稳定性将降低新品的流水压力,帮助网易游戏平衡收入增长与创新投入,进而以当前的创新试错换取未来的潜在机会。同时,随着新品投入时间、资金、人力等资源持续提升的市场环境下,现有产品的高稳定性也将帮助企业提升风险抵抗能力。

数据来源:伽马数据(CNG)注:平稳运营期产品指2021年6月30日及之前上线的产品。

数据来源:伽马数据(CNG)注:平稳运营期产品指2021年6月30日及之前上线的产品。

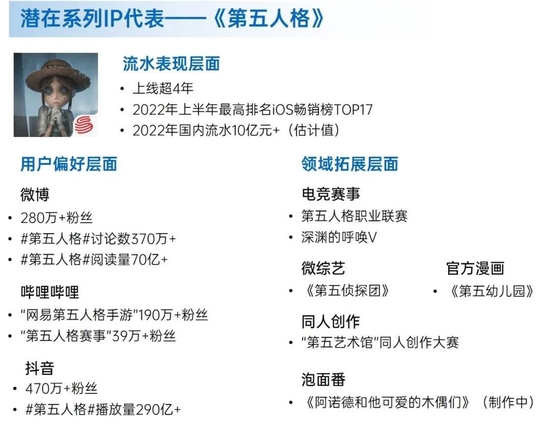

系列IP市场表现长期稳定,

有望通过精细化运营打造更多系列IP

据伽马数据统计,2022年上半年网易游戏的游戏收入中“梦幻西游”“大话西游”“阴阳师”三项原创系列IP的贡献是企业收入的重要来源,也是企业精细化运营策略的成果体现。成熟的系列IP既具备长生命周期,又可借粉丝偏好抬升新品热度,因而兼具流水稳定性与促进作用。伽马数据认为,打造原创IP系列将成为网易游戏的长期增长点,原因主要有二:一方面,网易游戏打造系列IP的经验较为丰富,现已产出多个案例;另一方面,长期的IP布局已为网易游戏提供了较多系列IP备选,例如“第五人格”,在多个平台拥有超百万的粉丝量级,IP储备较为成熟,有较高的长期开发潜力。

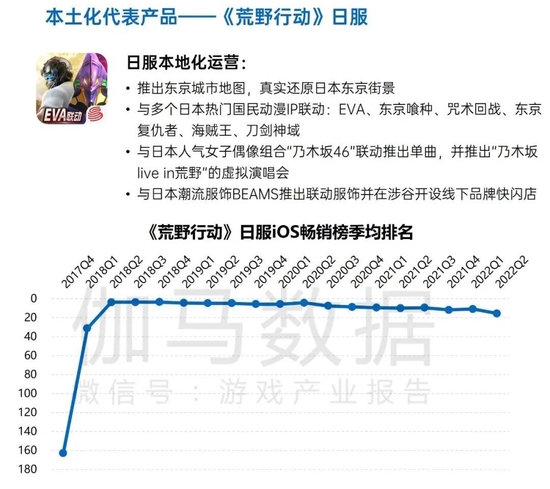

IP联动等本土化策略稳定现有产品,

全球化IP产品需重点关注

在2019至2021年复合增长率达16.3%的情况下,网易游戏海外收入的占比始终超过10%,已成为企业快速增长的重要支点,伽马数据认为未来海外收入仍将成为网易游戏增长的重要来源。在已有产品层面,网易游戏的IP联动、KOL合作等区域性本土化运营策略愈发成熟,有望维持主力出海产品流水的稳定。新品方面,具备全球化IP的产品值得重点关注,例如《暗黑破坏神:不朽》;此外,《哈利波特:魔法觉醒》《The Lord of the Rings: Rise to War》等产品也在逐步拓展出海进程,基于国内历史流水数据,其未来海外流水表现或值得重点关注。

数据来源:伽马数据(CNG)

▍三七互娱

市场地位得分超九成企业,

|